租不如买!全球船东集体发起“自有船改革”

自有船——全球船东的选择

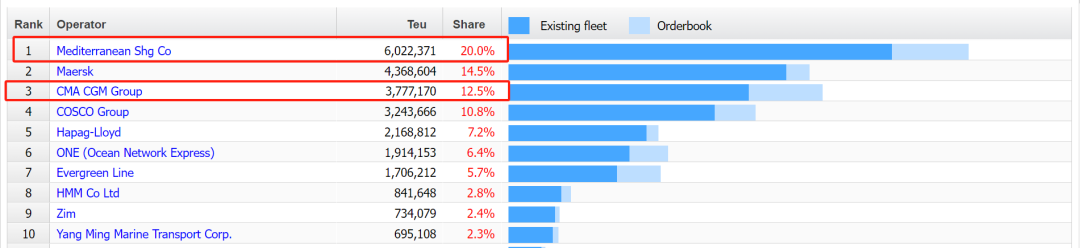

Alphaliner上周最新公布的数据揭示了全球集装箱船东的选择。

全球十大班轮公司中,以色列的以星航运(ZIM)在运力成长率榜单中高居榜首,实现了17.5%的增长。根据Alphaliner的最新数据,以星航运的运力已经进一步增长至72.8万TEU。

紧随ZIM之后的是德国集装箱船东赫伯罗特,以10.6%的运力增幅位列第二;而韩新远洋(HMM)和MSC则分别以7.3%和7.1%的增长率紧随其后,日本海洋网联船务公司(ONE)则以6.3%的增长率位列第五。

相比之下,身为台湾货柜三雄的阳明海运,旗下运力却减少了2%,是全球十大集装箱船公司中唯一一家运力出现负增长的公司。据悉,其减少的2%主要是由于去年签署的一项合同所致,该合同规定将一艘1.4万箱货柜船在今年租给马士基航运,租期为一年。

但另一方面,阳明海运通过策略调整,即买进长租船舶,在短短两年内将自有船比例从31.6%提升至45%。据悉,阳明海运自去年以来新增的8艘自有船舶,以及近期计划通过租改购方式再增的两艘船舶。

从数据上看,阳明海运在自有船比例方面取得了显著的进步。在2022年9月时,其自有船比例仅为31.6%,而到了去年10月已提升至35%,再到今年6月底更是高达45%。如果以艘数计算,在公司的94艘船舶中,自有船已达到58艘,占比61.7%,租入船则为36艘。

以星航运则主要依赖于租船运营,目前仅拥有9艘自有船,但该公司有多艘新船正在建造中。

航运业界的自有船“改革”

说到为什么如今的船东之所以会集体选择增加自有船占有率,就不得不提到那段让众多船东赚得盆满钵满的那段时间。

新冠肺炎大流行期间,集装箱班轮公司因显著的收益增长而备受瞩目,与此同时,集装箱船租赁市场则在较为低调的状态下实现了创纪录的收益。在全球范围内,班轮公司的船队构成中,大约有一半的运力为公司自有,而剩余的一半则依赖于船舶租赁公司或独立船东提供的服务。

2021-2022年,班轮公司迫切需要运力,他们能够获得的船只越多,收益也就越高。船舶租赁公司通常主导租赁条款,因此签订的租期会超过班轮公司的需求,并将租金推高到历史峰值。有一段时间,一些箱船的租金达到每天6位数。

之后很长一段时间,船舶租赁公司受到需求回落的影响都仍小于班轮公司,他们在2024年之前都将受到租船合同的保护。但是对于那些已经拥有充裕现金流的班轮运营商们,却已经不满足于“受制于人”,选择将运力掌握在自己手中,掀起了一波加大自由船舶的“改革”。

自2020年起,MSC作为业内知名的“运力购买爱好者”,不仅订购了高达88艘的新船,还大手笔收购了355艘二手船舶,其购船规模在业界无出其右。十年前,MSC的船队中超过六成是租船,而今,随着自有船舶的激增,这一比例已大幅逆转,仅有36%的船舶为租船。目前,MSC运营的船队规模已跃升至602万标准箱,相较于十年前的240万标准箱,实现了翻番的增长。

Alphaliner进一步指出,鉴于MSC在光船协议中广泛使用的购买选择权或义务所存在的复杂性与灰色地带,尤其是在大型新造船的采购上,MSC实际或最终拥有的船舶比例或许已悄然攀升至70%以上。

与此同时,达飞轮船(CMA CGM)也踏上了集装箱吨位的大幅扩张之路,以支撑其船队的快速增长。目前,达飞轮船的船队规模已达377万标准箱。回望十年前,该法国航运巨头的船队中仅有20%为自有船舶,而包租比例高达80%。然而,CMA CGM不甘示弱,不仅订购了至少80艘新船,还收购了不少于112艘二手船舶。随着船队的不断壮大,达飞轮船的自有船舶比例已提升至40%。

在亚洲地区,HMM也经历了显著的转型。

该公司在经历了2016年的市场动荡后,果断调整了商业模式,退出了昂贵的包租业务,转而致力于构建一支现代化、大规模的自有船队。如今,HMM的自有吨位在船队中所占比例已超过一半,而十年前这一比例仅为30%。其船队规模已扩大至816,077个标准箱,且自有比例从30%提升至55%。

中国船东继续发力

此外,中国的海丰国际(SITC)集装箱航运公司也展现出了非凡的应变能力。该公司曾一度依赖租船运营,但在近年来却实现了几乎不依赖租船的壮举。2014年,SITC的机队中还有一半是租来的船舶;而今,其拥有的162,614标准箱船队中,自有船舶比例已高达95%。

据悉,得益于中资金融租赁公司在船舶租赁市场的崛起,中国自有船队规模大幅增长,成为仅次于希腊的全球第二大船东国,而随着订单的增长,中国超越希腊成为全球最大船东国。

数据显示,截至目前,中国船东所持有的船队规模已经达到了2.492亿总吨,市场份额占比为15.9%(中国船东的船队价值约为1800亿美元),略高于希腊船东的2.490亿总吨和市场份额占比15.8%(希腊船东的船队价值约为1630亿美元)。日本以1.810亿总吨排在第三位,随后是韩国和美国,各约6600万总吨。

报道称,中国船东船队规模的领先主要得益于干散货和集装箱船队的增长。克拉克森数据显示,中国船东的干散货船队总吨占比为24%,集装箱船队的总吨占比为16%。

据报道,因为有着在货运规模、造船以及金融方面的优势,中国船东在新造船市场上非常活跃,目前中国船东手握的订单量几乎是希腊船东的两倍。