抢货大战打响!大量原油船涌入成品油市场!

来源:海运圈聚焦

2024-08-13

由于更多原油油轮洗舱运输精炼油产品,丹麦船舶运营商Norden警告,成品油轮市场在短期内正面临显著的压力。 通常情况下,成品油轮可以运输原油产品,主要运输原油的VLCC等原油油轮在特殊情况下洗舱后也可以运输某些成品油,也有一些油轮专门设计有涂层油舱,可以在原油和汽油、柴油等成品油之间转换。即使是没有涂层的原油油轮,在全新出厂时在首航中也可以装载成品油。然而,由于清舱费用较高加上不同货物对船舶舱壁涂层的影响,原油油轮运输成品油的情况较少。

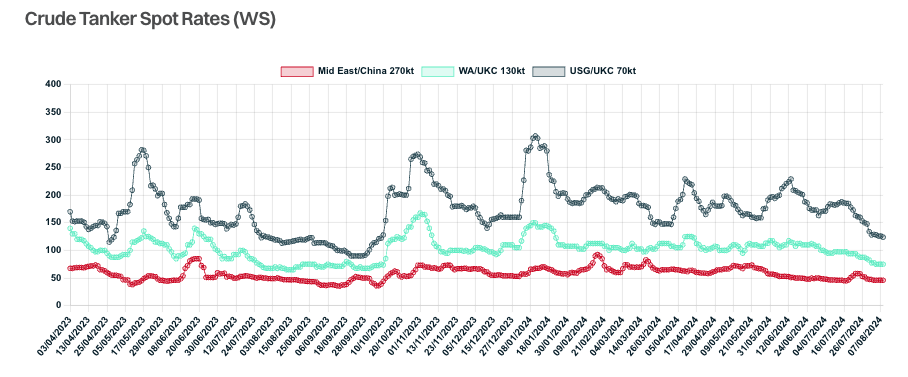

然而,自上月以来,从小型原油油轮到VLCC都在洗舱,将柴油从中东运往西北欧。市场参与者希望利用原油油轮降低单位运费成本。这一转变削弱了对成品油轮的需求,导致货运量下降、运费走软。 根据普氏能源资讯数据,8月8日,从波斯湾向英国大陆运输 75,000 吨成品油的 LR2 型油轮运费降至53.47美元/吨,而7月1日这一数字为74.20美元。原油油轮方面,尽管阿拉伯湾至中国VLCC运费在7月24日短暂攀升至13.34美元/吨,但由于季节性需求疲软,该运费从7月1日的10.95美元降至8月8日的10.11美元。 船舶经纪商Gibson在最新报告中表示,近期,随着全球油轮市场收益降至年内最低水平,再加上股市动荡、能源转型加速以及地缘政治风险的加剧,许多人不禁开始质疑:这是一次单纯的季节性放缓,还是代表着更深层次的系统性问题?

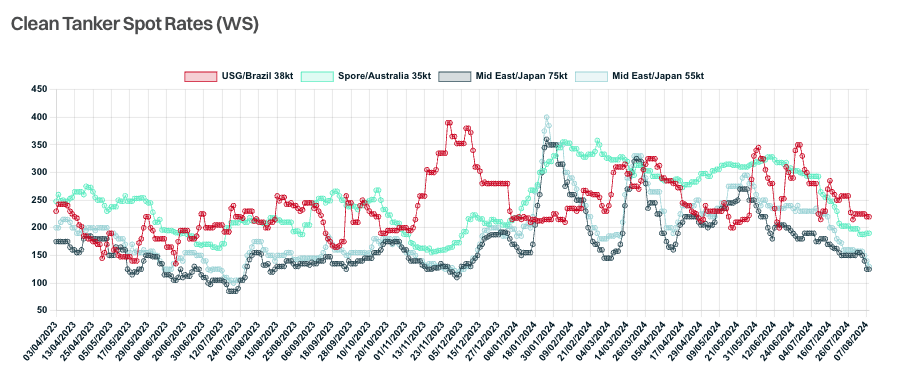

“在原油市场,第三季度通常是收益最弱的时期。今年的表现与这一趋势大致相符,天气因素等驱动因素减少了市场波动性。此外,OPEC+的减产措施和中国需求疲软也对市场形成了压制,而美国原油出口的放缓更是加剧了这种局面,目前美国原油出口量与去年同期基本持平。” 尽管红海危机拉长了航线,但今年原油吨海里数依旧表现乏力。VLCC和苏伊士型油轮的吨海里数仅增长了1%,而阿芙拉型油轮的吨海里数甚至下降了1%。相比原油市场,成品油市场的情况更加复杂,季节性影响的区域性更强。虽然成品油的吨海里数今年表现出色,LR2型油轮的吨英里数同比增长24%,而LR1型和MR型油轮的吨英里数分别增长了4%和5%,但这种增长主要集中在年初,最近几个月吨海里数呈下降趋势。

Norden在其季度报告中指出,原油价格疲软带来的短期逆风导致大型油轮从原油运输转向成品油运输。 Gibson同样确认,部分原因在于原油油轮转向成品油市场的竞争。数据显示,6月至7月期间,从中东/西印度到欧洲的成品油运输中,有25%-28%是由VLCC和苏伊士型油轮完成的。 这家船舶经纪商表示,原油市场去年第三季度市场曾从低谷强劲反弹至第四季度的高点,我们预计今年这种趋势将再次上演。随着第四季度美国进行维护,原油出口有望增加,而亚洲炼油厂也将在停产后开始采购原油。尽管中国的总需求水平仍然令人担忧,但即便在增长放缓的情况下,该行业的前景仍然保持健康,这表明当前的疲软主要是由季节性趋势所驱动。

“成品油市场方面,在中东地区,第三季度通常是最强劲的季度,因为中东炼油厂在此期间会大幅提高产量。然而,今年尽管运输量依然强劲,但市场表现却与预期相反。近期远东出口疲软也是一个因素,但市场报告显示,中国的出口量可能在今年晚些时候反弹,届时可能会发布更大的出口配额。展望未来,市场将继续波动,但在第四季度晚些时候,季节性维护结束之前可能面临逆风。此外,VLCC和苏伊士型油轮在第四季度这一传统旺季进入成品油轮市场的可能性较小,但随着新船交付的加速,这种情况可能在2025年成为一个影响因素。” “尽管市场基本面正在发生变化,石油需求增长放缓,宏观经济和地缘政治风险加剧,但航运市场的前景依然稳健,这得益于油轮流动的结构性变化和老龄化油轮数量的快速增加,这在一定程度上限制了主流参与者的供应能力。总体来看,目前的市场疲软主要归因于季节性因素,随着时间推移,所有市场预计将有所改善。”Gibson补充道。 Norden也表示,随着历史上相对较小的订单量和预期的OPEC出口增加,原油轮的基本面仍将得到支持,负面影响预计将逐渐减弱。